L’IVA sull’arte. Il regime del margine e altri misteri

La bellezza, di qualsiasi cosa sia fatta, non ha prezzo, ma le opere d’arte sì. E questo fatto, così terreno e materiale, non è alieno da conseguenze. Terrene e materiali, appunto. E fiscali, anche…

FASE PRIMA: LA VENDITA

La vendita di un’opera da parte di una galleria avviene solitamente in forza di un mandato (senza rappresentanza) che l’artista sottoscrive in favore del mediatore il quale, quando vende l’opera a un collezionista per conto del suo autore, incassa il prezzo finale e retrocede a quest’ultimo lo stesso al netto della commissione. La cessione avviene quindi direttamente dall’artista al collezionista in quanto la galleria non diventa mai proprietaria dell’opera.

Ai fini degli adempimenti IVA, però, le cose si complicano. Entrano in scena, infatti, numerose variabili che rendono opaca la formazione del prezzo, favorendo la propensione all’evasione in un mercato che, man mano che vede accrescere la propria importanza anche economica, è invece sempre più interessato alla corretta fatturazione per la definizione della provenienza e la certificazione del valore d’acquisto.

LA GIUNGLA DEL REGIME DEL MARGINE

Le cessioni di opere d’arte, per cominciare, scontano aliquote differenti (22%, l’aliquota normale che viene ridotta al 10% se a vendere è l’artista stesso).

È prevista, poi, l’applicazione di un regime alternativo (il cosiddetto margine) introdotto nel nostro ordinamento per evitare la doppia tassazione sui beni per i quali il rivenditore ha corrisposto un prezzo per il quale non abbia potuto portare in detrazione l’IVA. Tale regime si applica agli oggetti d’arte (e ai beni usati) acquistati da privati (ma anche direttamente dall’autore o dai suoi eredi che non siano soggetti IVA) e rivenduti da chi ne esercita il commercio per professione abituale.

Il regime del margine, inoltre, ha tre possibili diverse metodologie di calcolo applicabili secondo convenienza.

Il regime analitico rappresenta la normale applicazione del margine: la base imponibile per il calcolo dell’IVA, per ogni singola operazione, viene individuata dalla differenza (il margine, appunto) tra il prezzo di vendita comprensivo dell’IVA e quello di acquisto, certificato da un documento contabile, inclusivo delle eventuali spese accessorie. In ogni caso, è sempre consentita la possibilità di optare, anche per singole cessioni, per l’applicazione del regime ordinario dell’IVA.

Il regime forfetario rappresenta il regime naturale per coloro che effettuano commercio di beni usati in forma esclusivamente ambulante: il margine su cui viene individuata l’imposta è calcolato mediante l’applicazione di una percentuale predeterminata sul prezzo di vendita e che per le cessioni di oggetti d’arte il cui prezzo di acquisto manca, non è determinabile (come nel caso di un prezzo unico per un insieme di beni) oppure è irrilevante (un prezzo simbolico rispetto al valore) è pari al 60%.

Il regime globale (applicabile solo ad alcune specifiche attività di commercio non esercitate da ambulanti tra cui francobolli, monete o altri oggetti da collezione e qualsiasi bene con costo inferiore a € 516,46) prevede che il margine venga determinato con riferimento alle cessioni e agli acquisti considerati globalmente nel periodo mensile o trimestrale e non sulla base delle singole operazioni effettuate.

Come se non bastasse, il regime del margine trova applicazioni differenti a seconda che la vendita avvenga con l’intermediazione di una galleria o di una casa d’aste.

Incanti, il settimanale sul mercato dell'arte Informazioni, numeri, tendenze, strategie, investimenti, gallerie e molto altro.

Render, il bisettimanale sulla rigenerazione urbana Nuovi progetti, tendenze, strategie virtuose, storie da tutto il mondo, interviste e molto altro.

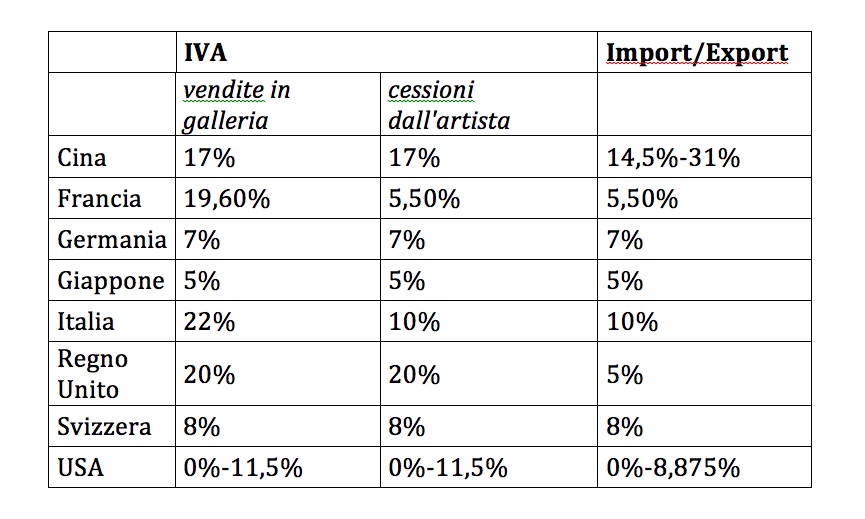

Tabella di confronto su IVA e tasse di import-export

UNA LEGISLAZIONE SCORAGGIANTE

Tutte le opzioni sopra descritte formano un quadro confuso e con effetti distorsivi per un mercato come quello italiano, già di per sé soggetto a incertezze e più orientato alla staticità piuttosto che alla vivacità degli scambi. Un mercato in cui è la filiera di provenienza dell’opera oggetto di vendita a determinarne il prezzo finale.

Il contesto nazionale, nel suo complesso, risulta scoraggiante. Sconta, certamente, una tassazione superiore a quella dei mercati concorrenti, dando un’immagine poco attrattiva per i possibili investitori e perdente in termini di concorrenza (la Francia, proprio per questo motivo, ha da quest’anno quasi dimezzato l’imposta sul mercato primario).

Ma ancor più dell’effettiva maggior tassazione degli scambi è un altro l’aspetto che dovrà cambiare. Una defiscalizzazione della materia, di certo auspicabile e oltremodo necessaria, non potrà da sola portare sostanziali benefici se non introdotta in un più ampio programma di semplificazioni che favoriscano e snelliscano le transazioni, trasformando l’attuale incoerente sistema in uno semplice da conoscere e applicare (e, di conseguenza, da controllare).

Valga su tutti un paragone. L’imposizione applicata nel Regno Unito non è particolarmente differente a quella vigente nel nostro Paese (e in taluni casi è addirittura superiore). È la semplicità del sistema a essere differente. La facilità d‘importazione, il supporto finanziario. Quello che davvero manca all’economia culturale italiana affinché possa essere accattivante e finalmente consapevole del proprio potenziale economico.

Franco Broccardi

Artribune è anche su Whatsapp. È sufficiente cliccare qui per iscriversi al canale ed essere sempre aggiornati

Lettera, la newsletter quotidiana Non perdetevi il meglio di Artribune! Ricevi ogni giorno un'e-mail con gli articoli del giorno e partecipa alla discussione sul mondo dell'arte.

{kind=link}